人生100年の時代、投資は年齢に関係なく、いつ始めても決して遅すぎることはありません。

この記事では、50代からでも遅くない投資の始め方と注意点に焦点を当て、リスク管理、資産分散など将来の安定を築く方法を探ります。

未来への備えとしての投資の重要性、具体的な方法について掘り下げ、シニア世代からの賢い投資の始め方と注意点を紹介します。

- 投資は50代から始めても遅くない!

- 「新NISA」の制度も資産運用の追い風に!

- 具体的な投資の始め方

- シニア世代ならではの注意点もあり!

模索する会社員

模索する会社員50代は投資の黄金期!

50代からでも遅くない!むしろ投資の黄金期

50代は、そろそろ定年退職が近づき、仕事・家族の環境に変化が現れる年代です。

経済的にも投資の好機と言えます。

大きな出費の減少

50代は、「子供の教育費」や「住宅ローン」といった大きな出費が終了となる時期です。

その分を投資に回しても、生活水準を維持できます。

収入の増加

50代は、収入も高く、生活にある程度余裕があるのではないでしょうか。

また、数年後には「退職金」や「親の財産分与」など、大きな収入がある方も多いでしょう。

余剰資金を投資に回すことができます。

投資の黄金期

50代は「投資の黄金期」と表現されることがあります。

この時期には、通常、資金に余裕があり、長期的な資産形成ができる環境が整っています。

投資家にとって有望な時期とされ、投資プランを展開する好機とされています。

模索する会社員余剰資金は

投資に回そう!

投資は50代からでも遅くない!新NISAの制度も開始

2024年から開始した投資の税制優遇制度「新NISA」。

折角、国が用意してくれた制度、活用しないと損します!

投資非課税制度

「NISA」は、2014年から始まった少額投資非課税制度です。

2024年から制度が全面変更となり、「新NISA」が開始されました。

通常、株式や投資信託などの金融商品に投資すると、それらを売却して得られた利益に対して約20%の税金がかかります。

しかし、「新NISA」は、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になります。

新NISAの特徴

2024年から始まる「新NISA」、その特徴は以下の通り。

- 非課税投資枠:年間360万円

- 非課税保有限度額:1,800万円

- 非課税保有期間:無期限

- 売却分は、非課税投資枠が復活

詳しくは、以下の記事も参考にしてください。

新NISAの利用は証券口座の開設が必要!

投資の税制優遇を受けるには、「証券口座」と「NISA口座」の開設が必要です。

- 歴史が長く、安定性と信頼性あり

- 業界最安水準の手数料でお得

- アプリで簡単に投資できる

- 豊富な金融商品

- 充実のサポート

あせる人

あせる人銀行を選んじゃダメ!

証券取引の手数料が割高

証券口座の開設方法【松井証券】

証券口座をお持ちでない方へ

投資を始めるには、「証券口座」の開設が必要です。

口座の開設費は「無料」ですので、あらかじめ申込みをオススメします。

以下は、松井証券での口座開設方法です。

公式ホームページより、申込み

証券口座とNISA口座を同時に申込みできます。

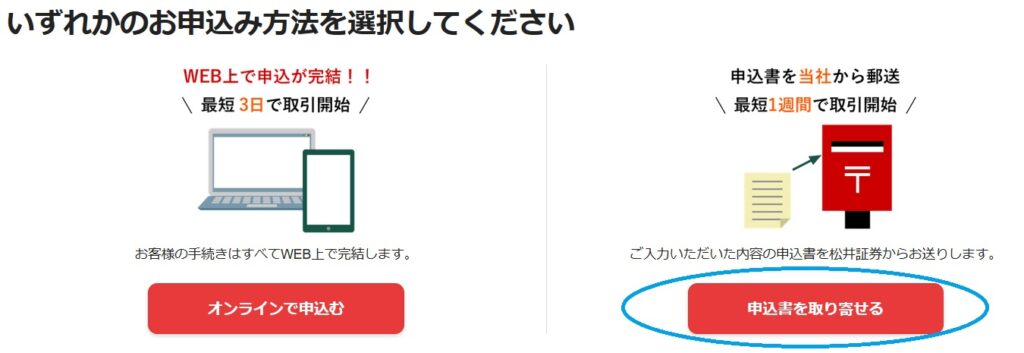

「口座開設」ボタン、「申込書を取り寄せる」ボタンを押す

出典:松井証券

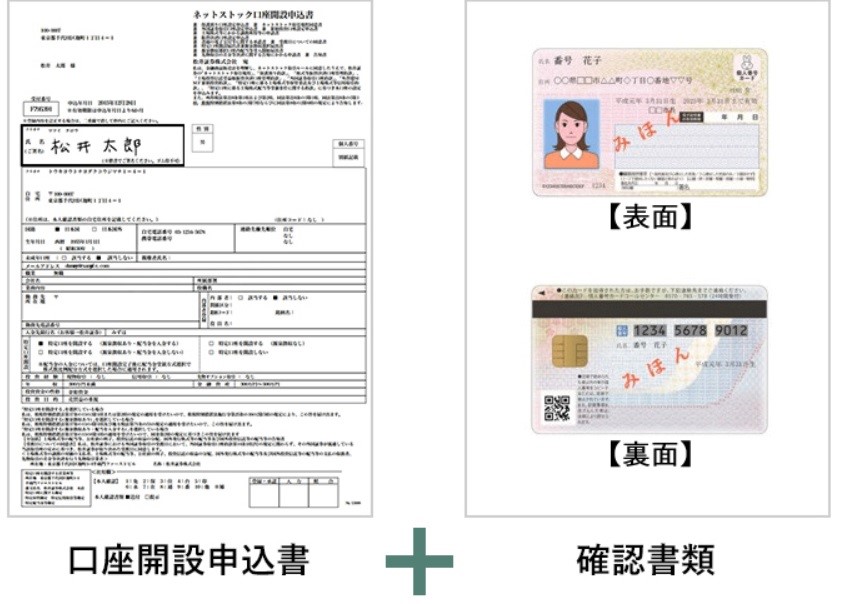

口座開設情報を入力する

出典:松井証券

松井証券から書類が郵送される

松井証券から郵送で送られてくる申込書(印刷物)を受け取り、書類に署名します

必要書類一式を郵送する

申込書と本人確認書類(マイナンバー)を郵送します

出典:松井証券

口座開設のお知らせが郵送で届く

口座開設完了通知が郵送で届きます

口座開設は、とても簡単です。

詳しくは、公式ホームページをご参照ください。

定年後に必要な資金は?50代からでも投資は必要!

「老後に2000万円必要」とよく聞きますが、一般的に老後生活を安定的かつ快適に過ごすために必要な資金の目安を指しています。

以下に、その大まかな費用を確認しておきましょう。

具体的な生活費の目安

生活費:月に約10万円から30万円

これには食料品、光熱費、通信費、交際費などが含まれます。

医療費:年間で30万円から50万円

健康保険料、医療費、薬代などがかかります。

住居関連費用:年間で20万円から50万円

補修、メンテナンス、固定資産税、住宅ローン返済(もしあれば)が含まれます。

保険料: 年間で10万円から30万円

生命保険や医療保険など、契約内容により異なります。

車の維持費: 年間で20万円から40万円

車のローン、ガソリン代、保険、車検、メンテナンスなどの費用が含まれます。

緊急時の備え: 約50万円から100万円

突発的な出費に備えて、緊急時の費用準備が重要です。

例えば、「台風で屋根の瓦が飛ばされた」など、予期せぬことが起こります。

老後に備えた資金計画

老後の生活費は、個人ごとに異なります。

「2000万円」はあくまで一般的な目安であり、これを超える場合もあるでしょう。

老後の計画に基づいて生活必要資金を見積り、それに向けて資産を運用することが重要です。

50代の投資の注意点

投資を行う際に、注意すべき点もあります。

具体的に見ていきましょう。

資産のリスク許容度の確認

年齢が上がるにつれ、損失への耐性が低下することが一般的です。

リスク許容度を確認し、安全性を考慮した投資戦略を検討しましょう。

資産の分散

ポートフォリオを異なる資産クラスに分散することで、リスクを軽減できます。

株式、債券、不動産などに分散投資を行い、ポートフォリオの安定性を確保しましょう。

リタイアメントの計画

退職後の生活費や医療費、趣味にかかる費用を含むリタイアメントの計画を立て、それに基づいて投資戦略を構築します。

長期の視野

50代や60代でも、投資は長期的な視点で行うべきです。

資産は将来にわたって成長することが期待されるため、急激な変動に対しても冷静な判断が必要です。

主婦ブロガー

主婦ブロガーシニア世代から始めても、

10~20年は運用できます!

適切な出口戦略

運用している資産は、最終的には現金化が必要です。

リスクを適切に管理し、現金化のタイミングを見極めることが重要です。

模索する会社員現金化のタイミングも

分散がオススメです。

シニア世代の投資は、安全性を重視しましょう。

まとめ:50代からでも遅くない!投資の始め方と注意点

投資は、50代から始めても遅くありません。

人生長いので、将来のインフレや生活費、医療費に備えた投資計画が必要です。

50代ならではの注意点も考慮し、安定と成長のバランスを取りながら資産を育てましょう。

この記事は、以上です。